¿Quiénes pueden ser los beneficiarios de estas ayudas?

Podrán ser beneficiarios de estas ayudas las pequeñas empresas y autónomos, cuyo domicilio fiscal esté ubicado en territorio español, y que tengan menos de 50 empleados.

- Segmento I Pequeñas empresas de entre 10 y menos de 50 empleados; Convocatoria abierta desde el 15/03/2022 hasta el 15/09/2022 o agotamiento de fondos.

- Segmento II Pequeñas empresas o Microempresas de entre 3 y menos de 10 empleados; Se abrirá próximamente la convocatoria.

- Segmento III Pequeñas empresas o Microempresas de entre 0 y menos de 3 empleados. Se abrirá próximamente la convocatoria.

¿Cómo se calcula la plantilla de la empresa?

Se tendrá en cuenta la plantilla media de trabajadores en situación de alta, por cada código de cuenta de cotización que tenga dado de alta, del último ejercicio natural. Los autónomos colaboradores y autónomos societarios del solicitante podrán computar como plantilla de la empresa, siempre que se justifique dicha circunstancia.

¿Quiénes no pueden ser los beneficiarios de estas ayudas?

No podrán ser beneficiarios:

- Las personas físicas o jurídicas que sean Agentes Digitalizadores Adheridos, ni aquellas con las que estos contraten o subcontraten para la prestación, en todo o en parte, de soluciones de digitalización.

- Las empresas de naturaleza pública y las entidades de derecho público.

- Los Colegios profesionales, las sociedades civiles, las comunidades de bienes, las comunidades de propietarios en régimen de propiedad horizontal o cualquier otro tipo de unidad económica o patrimonio separado que carezca de personalidad jurídica.

¿Qué requisitos deben cumplir para poder optar a las ayudas?

Deberán estar inscritos en el Censo de empresarios, profesionales y retenedores de la Agencia Estatal de Administración Tributaria o en el censo equivalente de la Administración Tributaria Foral, que debe reflejar la actividad económica efectivamente desarrollada a la fecha de solicitud de la ayuda, y tener una antigüedad mínima de 6 meses.

Además, los beneficiarios deberán cumplir el resto de los requisitos establecidos en artículo 8 de las Bases Reguladoras:

a) No tener la consideración de empresa en crisis conforme a lo dispuesto en el artículo 2.18 del Reglamento (UE) n.º 651/2014, de 17 de junio de 2014 y el Reglamento (UE) n.º 2021/1237 de la Comisión, de 23 de julio de 2021.

b) Estar al corriente de las obligaciones tributarias y frente a la Seguridad Social.

c) No estar sujeto a una orden de recuperación pendiente tras una decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado común.

d) No estar incurso en ninguna otra de las prohibiciones previstas en el artículo 13.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones. Dichas prohibiciones afectarán también a aquellas empresas de las que, por razón de las personas que las rigen o de otras circunstancias, pueda presumirse que son continuación o que derivan, por transformación, fusión o sucesión, de otras empresas en las que hubiesen concurrido aquéllas.

e) No superar el límite de ayudas de minimis (no haber recibido más de 200.000€ de ayudas de mínimis durante los 2 ejercicios fiscales anteriores y durante el ejercicio fiscal en curso)

f) Disponer de la evaluación del Nivel de Madurez Digital, de acuerdo con el test de diagnóstico disponible en la plataforma Acelera pyme (https://www.acelerapyme.gob.es/).

¿Cómo acreditará el solicitante el cumplimiento de los requisitos?

El solicitante deberá acreditar mediante la presentación de las declaraciones responsables que se establezcan en el formulario de solicitud, el cumplimiento de los requisitos. Del mismo modo, el Órgano Instructor realizará de manera automatizada las consultas de oficio que sean necesarias para su comprobación, siempre y cuando el solicitante no se oponga expresamente, en cuyo caso, deberá acreditar el cumplimiento de los requisitos presentando la documentación acreditativa.

¿Cuál es la antigüedad mínima que debe tener el solicitante para poder solicitar la ayuda?

Debe tener una antigüedad mínima de 6 meses.

¿Cómo se concede la ayuda?

Mediante el procedimiento de concurrencia no competitiva, es decir, bajo el único criterio del orden de presentación de solicitudes y en disposición de crédito suficiente, una vez realizadas las comprobaciones del cumplimiento de los requisitos exigidos.

¿Cómo solicito la ayuda?

Las solicitudes se presentarán únicamente a través del formulario automatizado habilitado en la Sede Electrónica de Red.es, mediante certificado electrónico reconocido o cualificado de firma electrónica del solicitante o su representante legal.

También podrá AUTORIZAR a un representante voluntario, como puede ser FEMPA, para que, en representación del beneficiario, realice todas las gestiones y trámites necesarios para solicitar la ayuda.

¿Una vez concedida la ayuda, puedo emplear ese bono para lo que quiera?

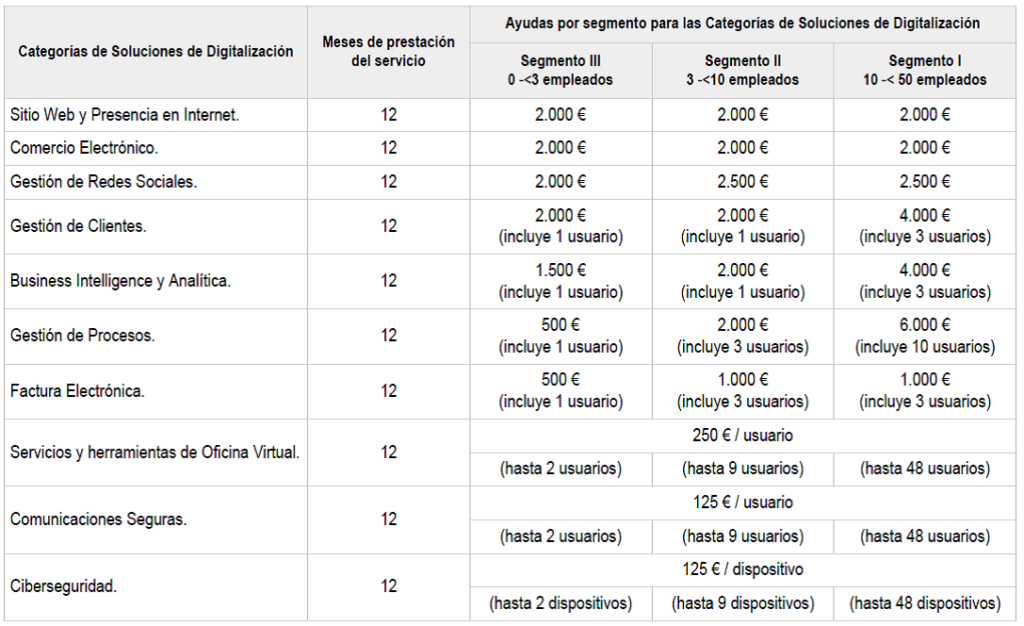

NO. Necesariamente se tendrá que utilizar en alguna o varias de las soluciones de Digitalización de entre las 10 establecidas por RED.ES y que se explican a continuación:

- Sitio web y presencia en internet: Expansión de la presencia en internet de la pyme mediante la creación de una página web y/o la prestación de servicios que proporcionen posicionamiento básico en internet.

- Comercio electrónico: Creación de una tienda online de compraventa de productos y/o servicios que utilice medios digitales para su intercambio.

- Gestión de redes sociales: Promocionar a las empresas beneficiarias en redes sociales.

- Gestión de clientes: Digitalizar y optimizar la gestión de las relaciones comerciales con los clientes.

- Business Intelligence y Analítica: Explotación de datos de la empresa para la mejora del proceso de toma de decisiones.

- Gestión de procesos: Digitalizar y/o automatizar procesos de negocio relacionados con los aspectos operativos o productivos de las empresas beneficiarias.

- Factura electrónica: Digitalizar el flujo de emisión de facturas entre las empresas beneficiarias y sus clientes.

- Servicios y herramientas de oficina virtual Implantar soluciones interactivas y funcionales que permitan la colaboración más eficiente entre los trabadores de las empresas beneficiarias.

- Comunicaciones seguras: Proporcionar a las empresas beneficiarias seguridad en las conexiones entre los dispositivos de sus empleados y la empresa.

- Ciberseguridad: Proporcionar a las empresas beneficiarias seguridad básica y avanzada para los dispositivos de sus empleados.

¿Puedo contratar el servicio de la solución de digitalización con quien quiera?

NO. Necesariamente se tendrá que contratar con un Agente Digitalizador habilitado por RED.ES

FEMPA le facilitará la relación de Agentes Digitalizadores con los que podrá contactar para contratar la solución de digitalización.

Además, contará con el asesoramiento de la oficina Acelera Pyme de FEMPA que le ayudará a encontrar la solución más idónea para su empresa.

¿Cuándo solicite la ayuda debo tener ya contratada la solución de digitalización?

NO. Tras la concesión de la subvención, y para poder ejercer el derecho de cobro de la subvención concedida (bono digital), que no será efectivo hasta la correcta justificación de la misma, el beneficiario deberá seleccionar y contratar con un Agente Digitalizador habilitado por Red.es la solución o soluciones de digitalización que desee adoptar de entre las disponibles en el Catálogo de Soluciones de Digitalización del Programa.

Una vez contratada, el beneficiario, su representante legal o un representante voluntario y el Agente Digitalizador Adherido deberán formalizar (elaborar y firmar) la propuesta de Acuerdo de Prestación de Soluciones de Digitalización, a través del modelo establecido en la Sede Electrónica de Red.es, aceptando las condiciones que se establezcan en el mismo.

La propuesta del Acuerdo de Prestación de Soluciones de Digitalización, se pondrá a disposición de la entidad colaboradora para su validación. El Acuerdo de Prestación de Soluciones de Digitalización será válido y tendrá efectos una vez realizada la comprobación de la conformidad. Una vez sea válido, se llevará a cabo el desarrollo e implantación de la solución en un plazo de 3 meses. Una vez implementada la solución, la prestación del servicio se debe realizar durante 12 meses.

El plazo máximo para la formalización (elaboración y firma) de los Acuerdos de Prestación de Soluciones de Digitalización asociados al “bono digital” por ambas partes será de 6 meses, contados desde la notificación de la Resolución de concesión de la ayuda. Trascurrido dicho plazo, el beneficiario perderá el derecho al cobro del importe de la subvención concedida que no figure asociada a los Acuerdos de Prestación de Soluciones de Digitalización debidamente formalizados.

El representante voluntario, como puede ser FEMPA, podrá formalizar (elaborar y firmar), en representación del beneficiario, los Acuerdos de Prestación de Soluciones de Digitalización según los servicios que haya contratado.

¿Podría destinar la ayuda para pagar una solución de digitalización que se encuentra entre las subvencionables pero que ya tengo implantadas?

NO. Se deberá implantar tras la concesión de la subvención y una vez se haya validado el Acuerdo de Prestación de Soluciones de Digitalización.

¿Podría destinar la ayuda para sustituir soluciones ya implantadas?

Podrán destinarse estas ayudas a la adopción de soluciones de digitalización cuyo fin sea sustituir a las soluciones ya adoptadas por el beneficiario, siempre que supongan una mejora funcional. Para considerarse mejora funcional, deberá cumplir los siguientes requisitos:

- La solución debe ser completamente nueva y cumplir todos los requisitos mínimos de la categoría a la que pertenece

- Que la solución sustituida no cumpliera con alguno de los requisitos mínimos exigidos en la misma categoría de solución de digitalización correspondiente.

¿Cuándo no se considerará una mejora funcional?

No se considerarán mejoras funcionales:

- Ningún desarrollo, progreso, aumento o enriquecimiento de los servicios y funcionalidades de la solución existente.

- Actualización de versiones de software por el proveedor, esto es, releases que el proveedor saque sobre una versión.

- Upgrades o mejora de versiones.

¿Puedo destinar la subvención a la compra o renovación del hardware de mi empresa?

NO, estas ayudas solo están destinadas a soluciones de digitalización (software y servicios online).

¿Se pueden contratar 2 soluciones de digitalización de una misma categoría?

NO, la empresa beneficiaria podrá contratar únicamente una solución de digitalización por cada categoría del Catálogo de Soluciones de Digitalización del Programa.

En cambio, sí que puede solicitar el bono digital para varias soluciones de digitalización de diferentes categorías, por ejemplo: página web, comercio electrónico,…

¿Cuánto tardaré en recibir el pago de la ayuda concedida?

El beneficiario no recibirá directamente el importe de la ayuda, puesto que será transferida directamente por Red.es al Agente Digitalizador habilitado una vez presente la justificación de la ayuda al finalizar las dos fases de prestación de la solución: (1) un primer pago a cuenta tras la justificación de la primera fase, que corresponde con la implantación de dicha solución y (2) un pago final una vez justificada la segunda fase de la prestación de la solución de digitalización.

Por lo tanto, el beneficiario únicamente tendrá que pagar los impuestos aplicables y el exceso de coste de la solución que no se cubra con el bono digital, en su caso.

¿Cuándo y cómo tengo que presentar la justificación a la administración?

Serán los Agentes Digitalizadores adheridos los que, en nombre del beneficiario, presenten la cuenta justificativa simplificada con aportación de justificantes de gasto, así como la documentación que acredite la implementación de la solución, la prestación del servicio y que cumple con los requisitos establecidos.

La justificación se realizará en dos fases y en cada una de ella el plazo máximo de presentación es de 3 meses.

- Fase 1: Una vez implementada la solución contratada.

- Fase 2: Transcurridos los 12 meses de prestación de servicio desde la implementación de la solución.

Una vez justificada cada fase, el Agente Digitalizador habilitado recibirá el pago correspondiente al bono digital.

¿Qué requisitos deben cumplir el beneficiario y el Agente Digitalizador para recibir los pagos de Red.es?

El beneficiario y el Agente Digitalizador Adherido, deberán estar al corriente de pagos, tanto de las obligaciones tributarias como frente a la Seguridad Social, así como no ser deudor por resolución de procedencia de reintegro para recibir cada uno de los pagos a abonar.

¿Qué ocurre si el beneficiario o el Agente Digitalizador Adherido no están al corriente de pagos, tanto de las obligaciones tributarias como frente a la Seguridad Social en el momento de la comprobación?

Dispondrán de un plazo máximo de diez (10) días, salvo que las convocatorias establezcan un plazo inferior, para regularizar esta situación. Transcurrido el plazo señalado, el no cumplimiento implicará la pérdida de derecho al cobro del pago.

¿Qué ocurre si el pago de la ayuda no puede realizarse por incumplimiento del beneficiario de estar al corriente de pagos, tanto de la de las obligaciones tributarias como frente a la Seguridad Social?

Deberá ser el beneficiario el que asuma la obligación de pago al Agente Digitalizador Adherido, y quedará así reflejado en el Acuerdo de Prestación de Soluciones de Digitalización.

¿Cuándo tengo que pagar al Agente Digitalizador la parte que no cubre el bono digital?

El pago de los impuestos del servicio contratado, así como del exceso del coste de la solución de digitalización respecto al importe máximo subvencionable, en su caso, se tendrá que abonar al Agente Digitalizador una vez desarrollada e implementada la solución contratada y con carácter previo a la presentación de la justificación de la fase 1.

¿Qué pasa si no se completa la Fase 1 o la 2 Fase del Acuerdo de Prestación de Soluciones de Digitalización?

Para completar la primera y/o segunda fase de la prestación de la solución de digitalización, el beneficiario a través del agente digitalizador dispondrá de un plazo máximo preestablecido de tres y doce meses, respectivamente. Si en dicho plazo no se completa la primera y/o segunda fase (según lo dispuesto en el acuerdo de prestación de servicios), ni se presenta renuncia, se entenderá como un incumplimiento y conllevará dará lugar, previo el oportuno procedimiento de reintegro, a la obligación de devolver las ayudas percibidas y los intereses de demora correspondientes, o a la pérdida de derecho al cobro no ejercitado.

¿Cómo contabilizo la ayuda?

El beneficiario deberá registrar en su contabilidad, en un código contable diferenciado, el detalle de todas las transacciones relacionadas con la actividad subvencionada. Asimismo, deberá disponer de los libros contables, registros diligenciados y demás documentos en los términos exigidos por la legislación mercantil y sectorial aplicable al beneficiario en cada caso, así como conservar las facturas y demás justificantes de gasto de valor probatorio equivalente y los correspondientes justificantes de pago y de la aplicación de los fondos recibidos. Este conjunto de documentos constituye el soporte justificativo de la ayuda concedida, garantiza su adecuado reflejo en la contabilidad de los beneficiarios y deberá conservarse durante un plazo mínimo de cuatro (4) años, a contar desde el vencimiento del plazo para justificar la ayuda.